¿Qué es la Planeación Patrimonial?

A lo largo de la vida de una persona surgen acontecimientos imprevisibles que llegan a afectar de manera importante a su familia y patrimonio. Dichos eventos pueden ser tan variados como temas de salud, cambios en el estado civil, nuevos impuestos, situación política, un fallecimiento inesperado o simplemente algún momento financiero desafortunado y ocurrir en cualquier etapa de la vida. Aunque parezca sorprendente, existe un número considerable de clientes de alto valor que hoy no cuentan con una guía o que no han considerado el uso de estructuras además del testamento para mantener control sobre su patrimonio y organizar su paso a la siguiente generación.

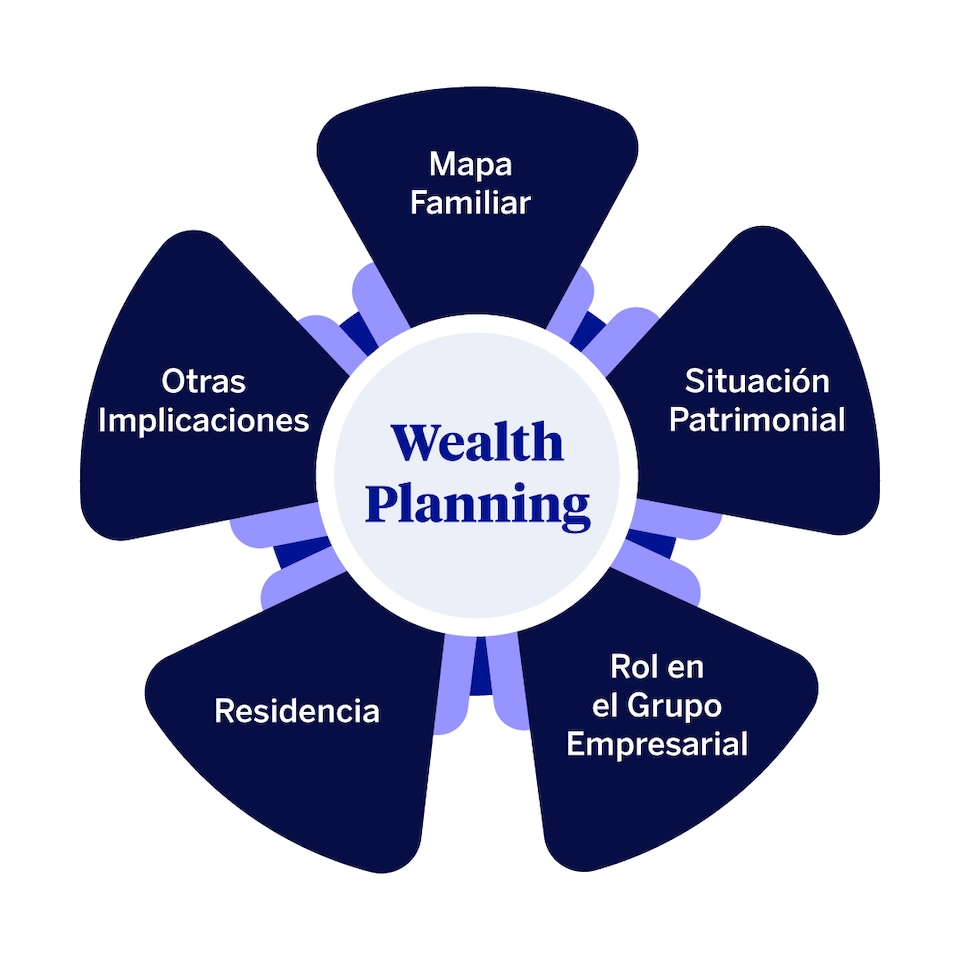

Wealth Planning o planeación patrimonial es una solución que permite cambiar la aproximación con un cliente ya que la conversación tiene como centro conocerlo de una manera integral que va más allá de los productos financieros. Entender qué es lo que pasa a su alrededor con su familia, su situación patrimonial, el rol que juega en el grupo empresarial, sus planes a futuro y en donde se encuentran ubicados cada uno de estos elementos son parte fundamental de este proceso.

En los segmentos como la Banca Privada y Ultra High Net Worth (UHN) es común tener familias globales con activos dispersos en diversos países que agregan complejidad al momento de decidir qué, cuándo, a quién, cómo y en dónde será transferido el patrimonio. El uso de estructuras como fideicomisos, seguros de vida universal o distintos tipos de cuenta son herramientas comúnmente usadas para atender esta necesidad. Ante casos sofisticados es importante contar con una entidad financiera con capacidades globales y tener al alcance consultores especializados que le apoyen a revisar los aspectos legal y fiscal de una manera más personalizada que permitan lograr una solución consolidada.

Es usual escuchar la pregunta “¿cuál es la mejor estructura de planeación patrimonial?” En realidad, no hay una respuesta en concreto. Cada familia tiene una situación en particular, por lo que desde una perspectiva de Wealth Planning las soluciones son hechas a la medida conforme se van desarrollando las distintas fases de la planeación, ya que es frecuentedescubrir puntos importantes que no estaban tan a la vista o que algunos miembros de la familia daban por hecho sin que los otros tuvieran noción, o que operativamente para algunos casos sea factible y para otros, ya sea por costos, temas administrativos o niveles de control no sean la mejor opción.

Luego así, mientras para sucesiones simples pudiera ser suficiente un fideicomiso estándar, para otras familias que desean gestionar el patrimonio como grupo, la generación de estructuras como alguna empresa de inversión patrimonial también conocida en inglés como Personal Investment Company (“PIC”) con un protocolo familiar pudiera ser más adecuada, para otras, con algunos excesos de capital, una serie de donaciones en vida programada podría resultar más conveniente. En este mismo aspecto cabe resaltar que las estructuras pueden complementarse entre sí, por ejemplo, un seguro de vida con componente de inversión donde se designe como beneficiario al fiduciario de un fideicomiso que reciba los recursos en caso de fallecimiento y administre los mismos conforme a las reglas previamente pactadas en ese instrumento. En fin, las soluciones pueden ser tan diversas como se requieran y la mejor estructura o combinación de estructuras, será aquella que cumpla con las expectativas y le dé confort al cliente y a su familia.

Entonces, ¿cuándo es el mejor momento para comenzar con un proceso de Wealth Planning? Cualquier persona puede iniciar con su proceso de planeación patrimonial desde que se encuentre vivo, sea legalmente capaz y cuente con un patrimonio. El mejor momento depende de cada persona y de su situación actual. Desde una perspectiva familiar, siempre existe el momento incómodo para iniciar la conversación, porque usualmente el proceso está ligado a la sucesión, y esta es muchas veces percibida de manera incorrecta como la última voluntad del titular de los bienes cuando está a punto de fallecer. Sin embargo, debemos recordar que la edad avanzada o el elemento salud, no deben ser los únicos factores para comenzar a tomar medidas de control, es sumamente importante tener claridad sobre cuál es la medida que podrá responder ante el acontecimiento de una u otra situación haya o no un fallecimiento.

El patrimonio debe prepararse para eventos que podrían tener un impacto significativo con el paso del tiempo, por ejemplo, el caso de un divorcio y la interacción con una segunda familia o la residencia fiscal que se asumirá por movilidad a otros países por negocios, trabajo o calidad de vida. ¿Se ha preguntado ante un accidente o enfermedad, quiénes podrán tomar qué decisiones cuando no sea capaz de hacerlo por sí mismo? También es importante pensar en la natural incorporación de nuevos miembros políticos a la familia y la participación que estos tendrán en su momento o quiénes asumirán los puestos de liderazgo en las empresas en determinados casos.

¿Cómo funciona la planeación patrimonial? El proceso empieza con un diagnóstico inicial realizando un método introspectivo con el cliente donde se genera un estado de partida y se identifican objetivos hacia futuro. Con esto y usando una serie de técnicas organizacionales se van moderando conversaciones y paso a paso, se van sumando profesionales y a miembros clave de la familia conforme se diseña el control y la estructuración del patrimonio hasta tener una planeación completa.

El proceso de planeación patrimonial involucra la toma de decisiones que pueden ser complicadas o tener dependencias, por ello, es importante se le asigne un tiempo adecuado para organizar y planear antes de ejecutar. El objetivo del ejecutivo de planeación patrimonial (Wealth Planner/Wealth Advisor) en este proceso es servir como una guía hasta llegar a la solución que le dé la mayor tranquilidad hoy y a futuro al cliente y a su familia, acompañándolos no solo en el momento de la estructuración sino como una fuente de consulta disponible cuando las circunstancias van cambiando con el paso de los años.

Aunque los servicios de planeación patrimonial no son nuevos, en México y en países de América Latina se han ido sofisticando cada vez más y han tomado especial relevancia en los últimos años. Cambios en las políticas económicas en los países de origen del cliente, la globalización de las familias y, sobre todo, una mayor preocupación por entender el estado actual y a futuro de su patrimonio y los posibles impactos que puede tener el mismo frente a una u otra situación han hecho actualmente de Wealth Planning una solución indispensable para la Banca Privada en la región.

En BBVA sabemos la importancia que tiene organizar el paso de su patrimonio a la siguiente generación manteniendo control y flexibilidad en el manejo de sus activos. Por ello es que hemos creado el área de Wealth Planning, donde en coordinación con su banquero podremos apoyarlo en su proceso de planeación. A través de un diagnóstico inicial y el establecimiento de objetivos podremos explorar distintas alternativas y también hacer uso de soluciones que BBVA le ofrece y que le permitirán concentrar y alinear su estrategia patrimonial para garantizar su tranquilidad y la de sus familiares como son nuestro Fideicomiso Planeación Patrimonial y la Estrategia Libre BBVA.

Así mismo, si usted lo solicita, puede tener a su alcance las capacidades globales del grupo BBVA y enlazarlo con asesores expertos en México y en el extranjero que podrán apoyarlo a definir alguna estrategia legal y de eficiencia fiscal para darle una solución integral.

Si usted quiere conocer más sobre las soluciones que BBVA México pone a su disposición o iniciar un proceso de Wealth Planning no dude en ponerse en contacto con nosotros.

Contacto

UHN Wealth Planning felipe.sevilla@bbva.com

Teléfono