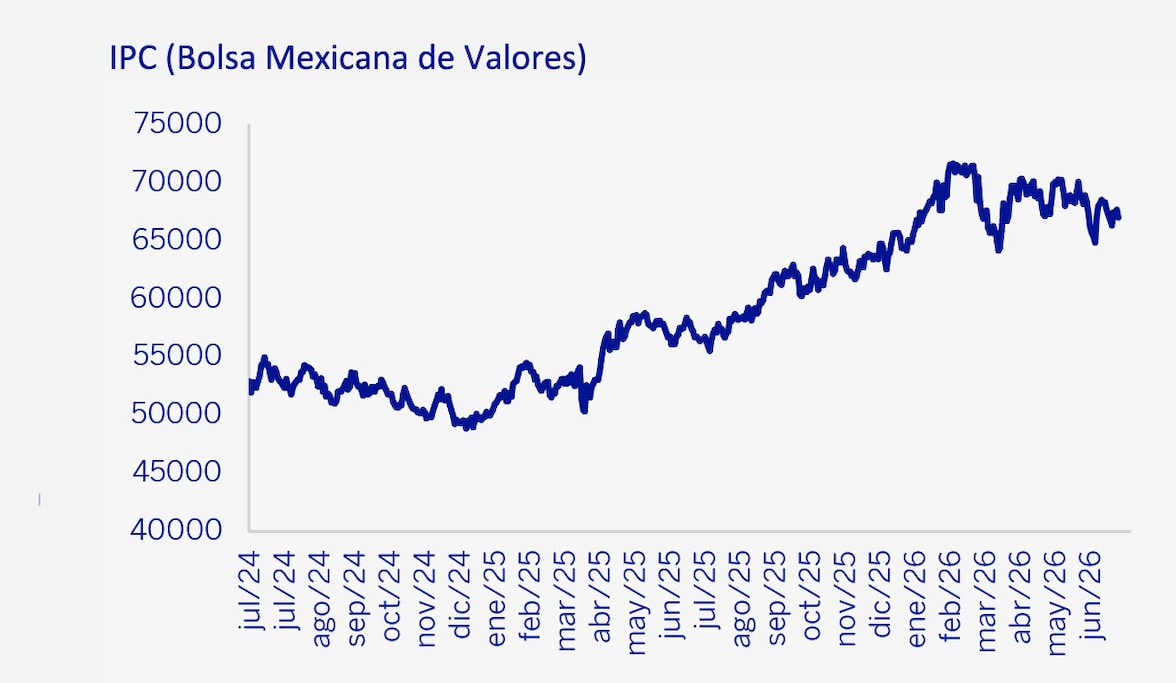

Principales Acontecimientos

Entorno internacional

Estados Unidos, las acciones del sector tecnológico retrocedieron por la combinación de una toma de utilidades tras el fuerte rally de la inteligencia artificial y la interrogante sobre si las elevadas valuaciones reflejaban adecuadamente las perspectivas.En su reunión de junio la Reserva Federal mantuvo la tasa de interés en el rango de 3.50%-3.75%, al considerar que la inflación seguía siendo elevada. Asimismo, la incertidumbre por la política comercial de la administración Trump persiste, particularmente los anuncios sobre nuevos aranceles.Estados Unidos e Irán acordaron suspender los ataques mutuos directos mientras continúan las discrepancias sobre el control del Estrecho de Ormuz. Irán condiciona el avance de la paz definitiva a que Israel respete estrictamente el alto al fuego contra Líbano.El Banco Central Europeo justificó el incremento de 25 pb en sus tasas de referencia al considerar que el conflicto en Medio Oriente elevó los precios de la energía y aumentó los riesgos de una inflación más persistente en la eurozona.En Reino Unido, la renuncia de Keir Starmer como primer ministro y líder del Partido Laborista abrió un periodo de incertidumbre política. Los mercados permanecen atentos al proceso de sucesión y a la definición de la nueva estrategia fiscal, ya que una eventual expansión del gasto público podría incrementar las necesidades de financiamiento del gobierno y presionar los rendimientos de la deuda soberana británica.Japón, elevó su tasa de política monetaria a 1.0% (su nivel más alto desde 1995), la decisión respondió a la persistencia de presiones inflacionarias y la depreciación del yen, dejando abierta la posibilidad de nuevos incrementos si las presiones inflacionarias persisten.En paralelo, el gobierno presentó un histórico plan de inversión pública y privada hacia 2040, orientado a fortalecer la competitividad y reducir la dependencia tecnológica del exterior, en inteligencia artificial, semiconductores, robótica, infraestructura digital, defensa.Brasil, el banco central optó por reducir la tasa de interés a 14.25%, ya que alto costo del crédito se había convertido en un obstáculo importante para el crecimiento del país, asimismo, busca fomentar el pleno empleo sin dejar a un lado su objetivo de inflación.