Expectativas hacia adelante

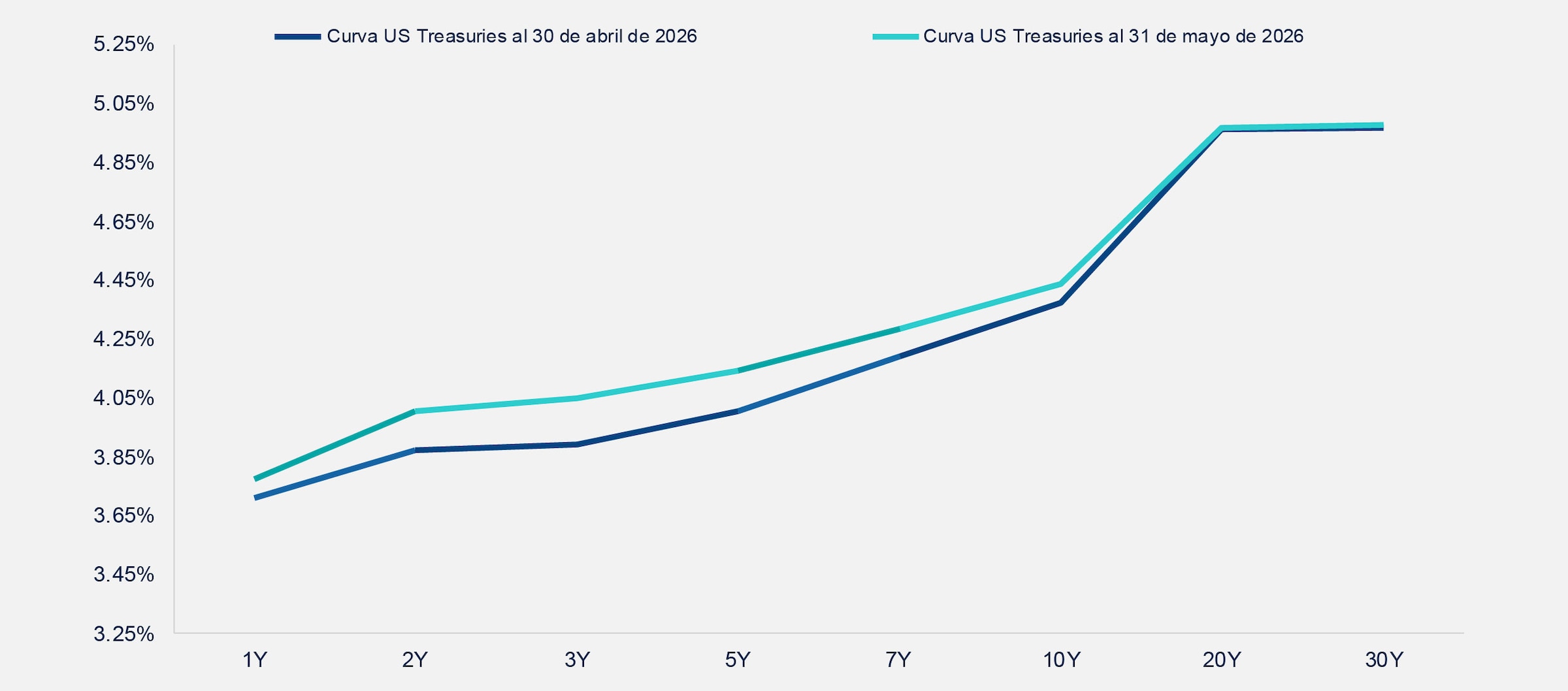

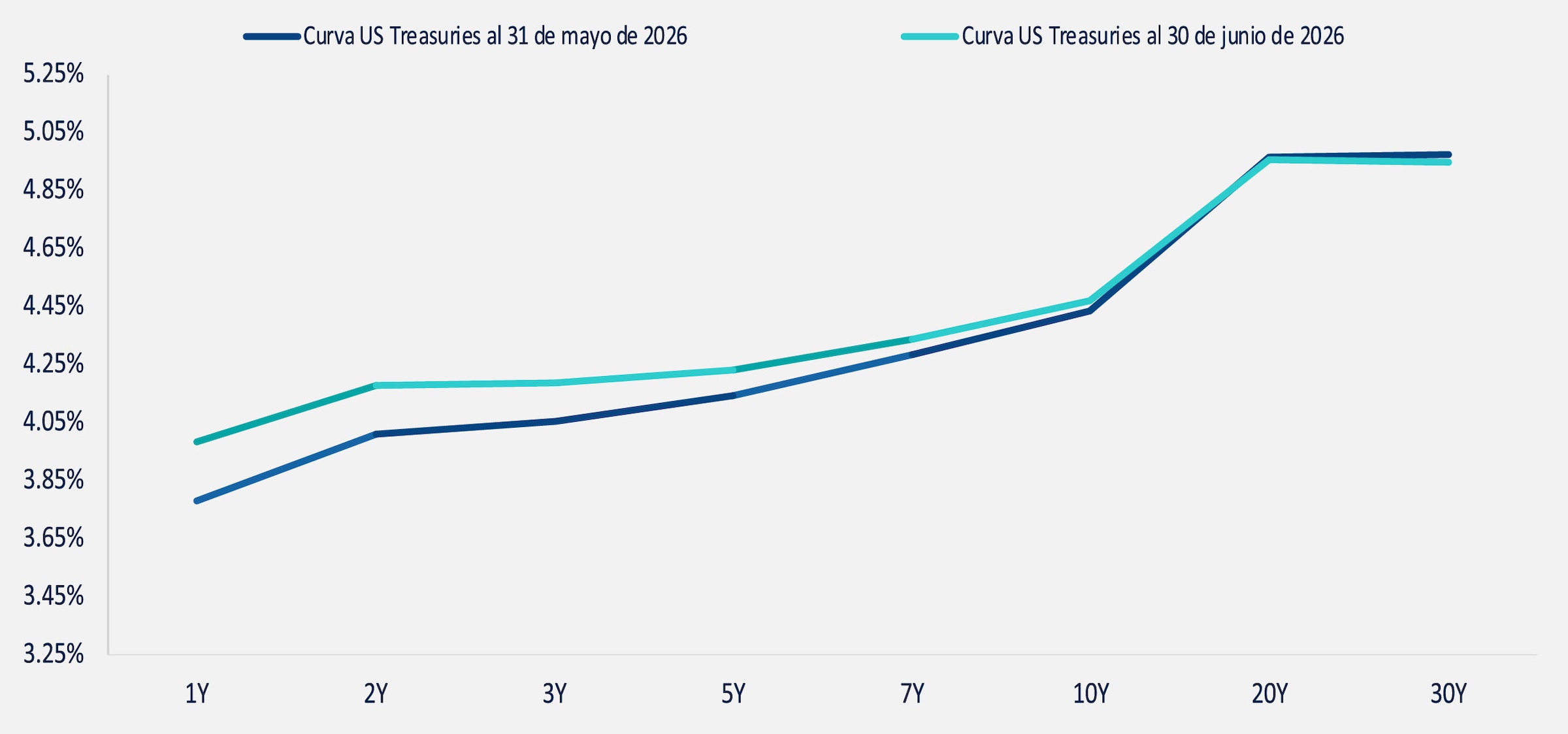

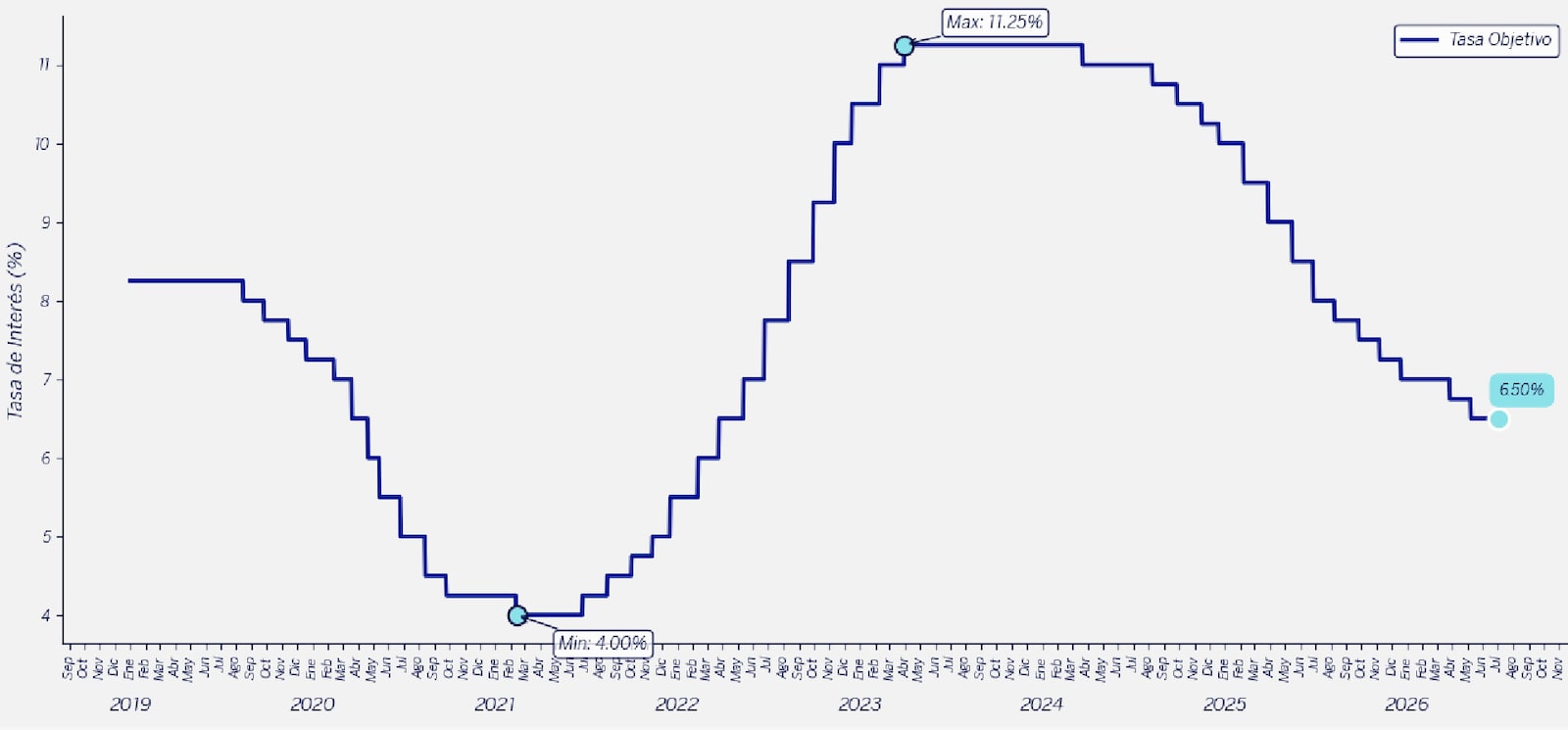

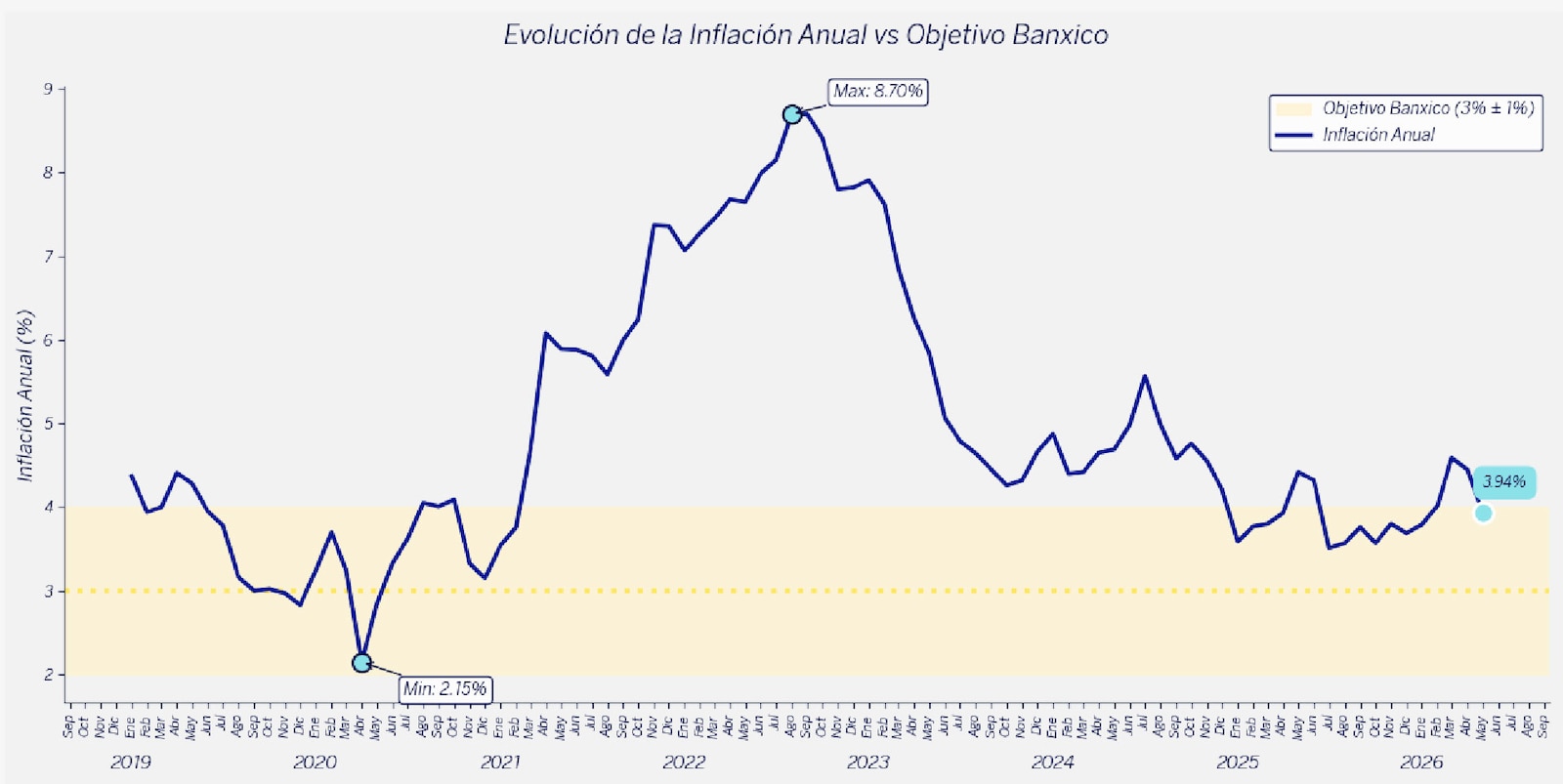

• En Estados Unidos, la economía ha mostrado resiliencia impulsada principalmente por el sólido gasto de capital (Capex) asociado al desarrollo tecnológico y la inteligencia artificial, mientras que la demanda y el consumo privado presentan cierta debilidad. Por su parte, la inflación se mantiene por encima del objetivo del 2% debido a la persistencia alcista en el sector de servicios (principalmente vivienda y tarifas aéreas) y a los recientes choques de oferta en energéticos, aunque en su variación mensual ya muestra señales de desaceleración y mayor estabilización. Ante este panorama, se prevé que la Reserva Federal mantenga una pausa estratégica ("hold") en sus tasas de interés, priorizando la evaluación de datos en tiempo real y esperando al menos hasta septiembre para confirmar la transitoriedad de los choques inflacionarios antes de realizar cualquier movimiento.• En cuanto a México, la inflación general ha mostrado una tendencia de desaceleración favorable, logrando romper a la baja el umbral del 4%gracias a una fuerte disminución en las presiones de los productos agrícolas. No obstante, el componente subyacente de servicios se mantiene altamente rígido, lo cual, sumado al cambio hacia una retórica más restrictiva por parte de la Reserva Federal, limita significativamente la capacidad del Banco de México para continuar con un ciclo de recortes de tasas. Por lo tanto, el escenario base anticipa que la autoridad monetaria local sostenga una pausa estructural, apoyándose en la existencia de una brecha de producto negativa, incluso cuando indicadores recientes de actividad económica, como la construccióny las ventas minoristas, han sorprendido al alza.• En el ámbito de la estrategia de inversión, el posicionamiento en renta fija mantiene una convicción de conservar posiciones largas en duración, tanto en la curva local como en la de Estados Unidos. Aunque recientemente se ejecutó una toma de utilidades para reducir de forma táctica la sobre ponderación local, el equipo ha decidido mantener una duración larga conservadora al identificar que aún existe valor en el mercado.