Inversiones a plazo

Conoce la propuesta de Inversión a Plazo que ofrece BBVA.

Entorno internacional

Republicanos y demócratas aprobaron un plan de estímulo fiscal para combatir los efectos negativos de la pandemia en la economía americana. El nuevo paquete de ayuda se destinara parte a hogares y empresas afectados por Covid-19 y parte al gasto fiscal para financiar agencias gubernamentales.

En su última reunión del año, la FED mantuvo inalterada su tasa de interés en niveles cercanos a cero y reiteró que continuará comprando activos, hasta que se logren progresos importantes en la economía y el empleo. En su comunicado resalta que mejoró la expectativa de PIB para 2020 y 2021.

Se ha iniciado una campaña de vacunación contra el Covid-19, en medio de un incremento de contagios a nivel global y de la nueva puesta en marcha de restricciones para evitar la propagación del virus.

Durante diciembre se lograron concretar las negociaciones en cuanto al Brexit. Ahora Reino Unido ya no pertenece al mercado único y a la unión aduanera europea, fincando sus propias leyes, jurisdicción y sobre todo absorbiendo el control de sus aguas, además de ser libre para poder negociar contratos comerciales con cualquier país.

El Parlamento Europeo aprobó el presupuesto plurianual para 2021-2027, en un hecho histórico la Unión Europea se endeudará de forma masiva para inyectar dinero a la economía, que se traducirá en forma de subsidios a aquéllos países que han sido mayormente afectados por la pandemia. En el mismo sentido, el gobierno de Japón aprobó un nuevo paquete de estímulos monetarios, dicho plan tiene como objetivo impulsar el sector turismo al subvencionar parcialmente los costos de hoteles y restaurantes, así como, ayudar a los hogares de bajos ingresos, impulsar el empleo y la transformación tecnológica.

México

Banco de México en su última reunión del año mantuvo su tasa de interés en 4.25%, la decisión de mantener la pausa en su política monetaria se fundamenta en confirmar la trayectoria de la inflación y su convergencia hacia el objetivo. Cabe que señalar que la inflación anual al mes de noviembre se ubicó en 3.33%, ante el descenso del precio de la gasolina y algunos productos agropecuarios.

La actividad económica del país medida a través del IGAE se ubicó en 1.6% con respecto al mes anterior, y acumuló cinco meses de crecimiento positivo.

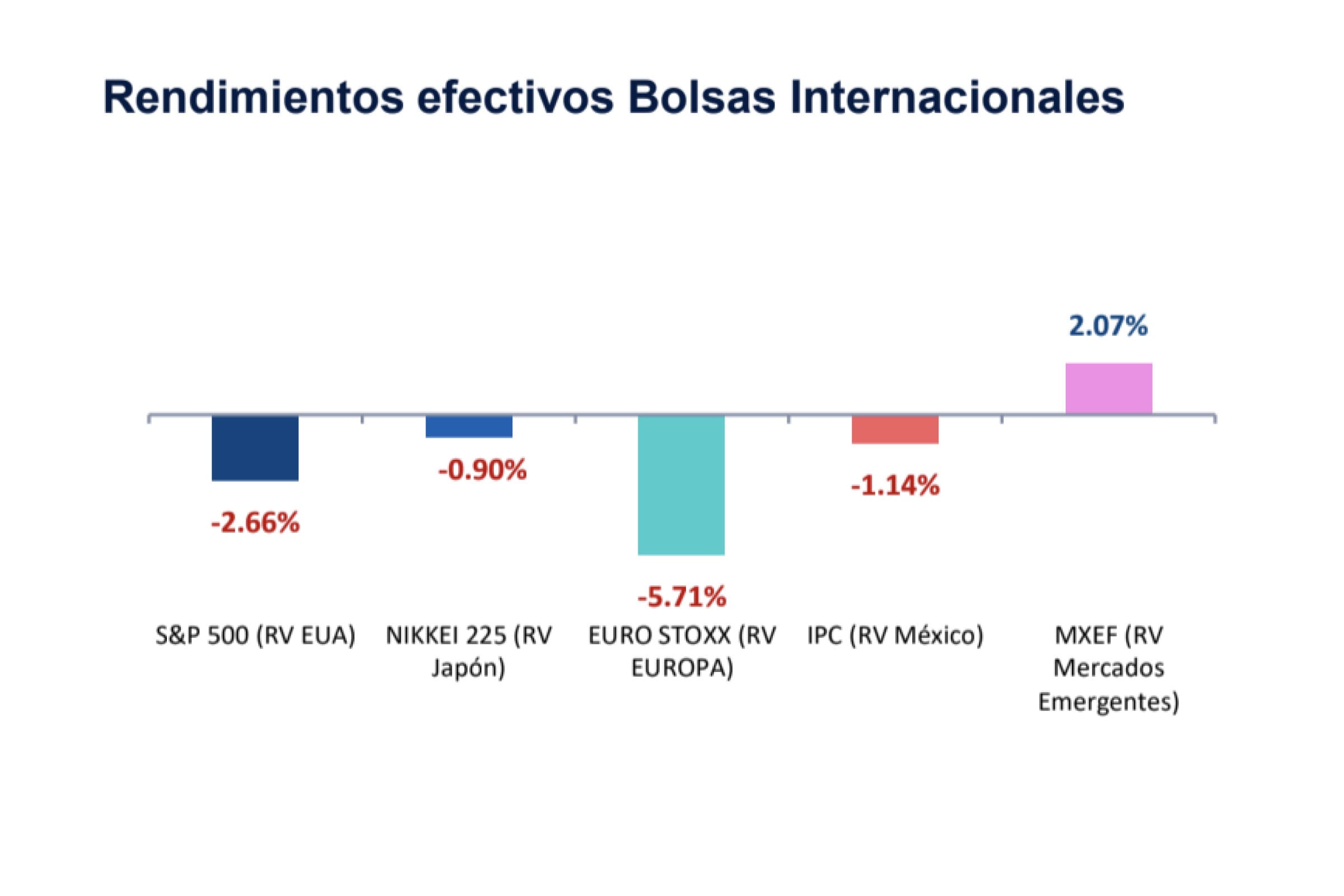

Rendimientos efectivos bolsas internacionales

Datos calculados del 30/11/2020 al 31/12/2020. Rendimientos determinados en moneda del país de origen.

Fuente: Bloomberg.

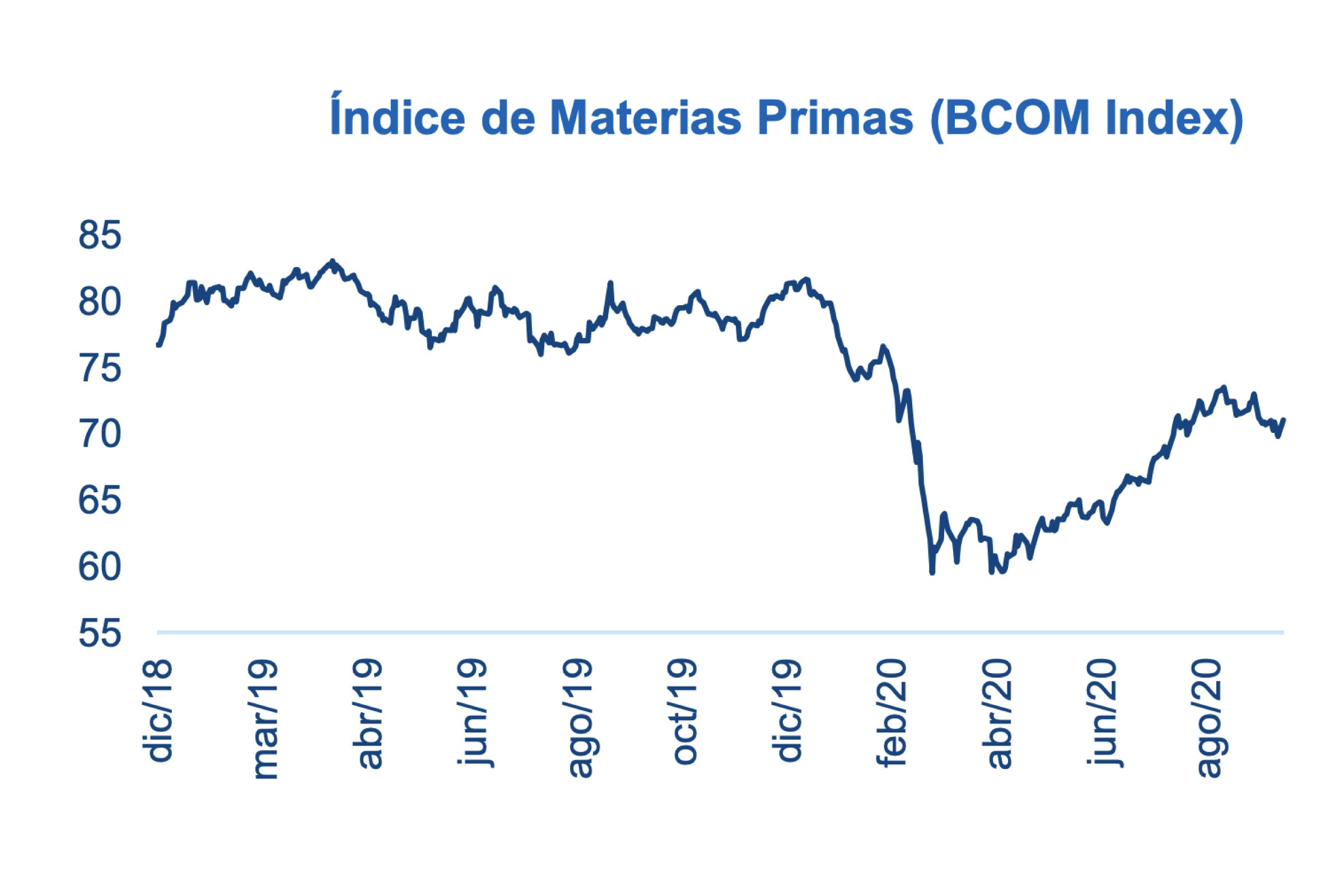

Materias primas

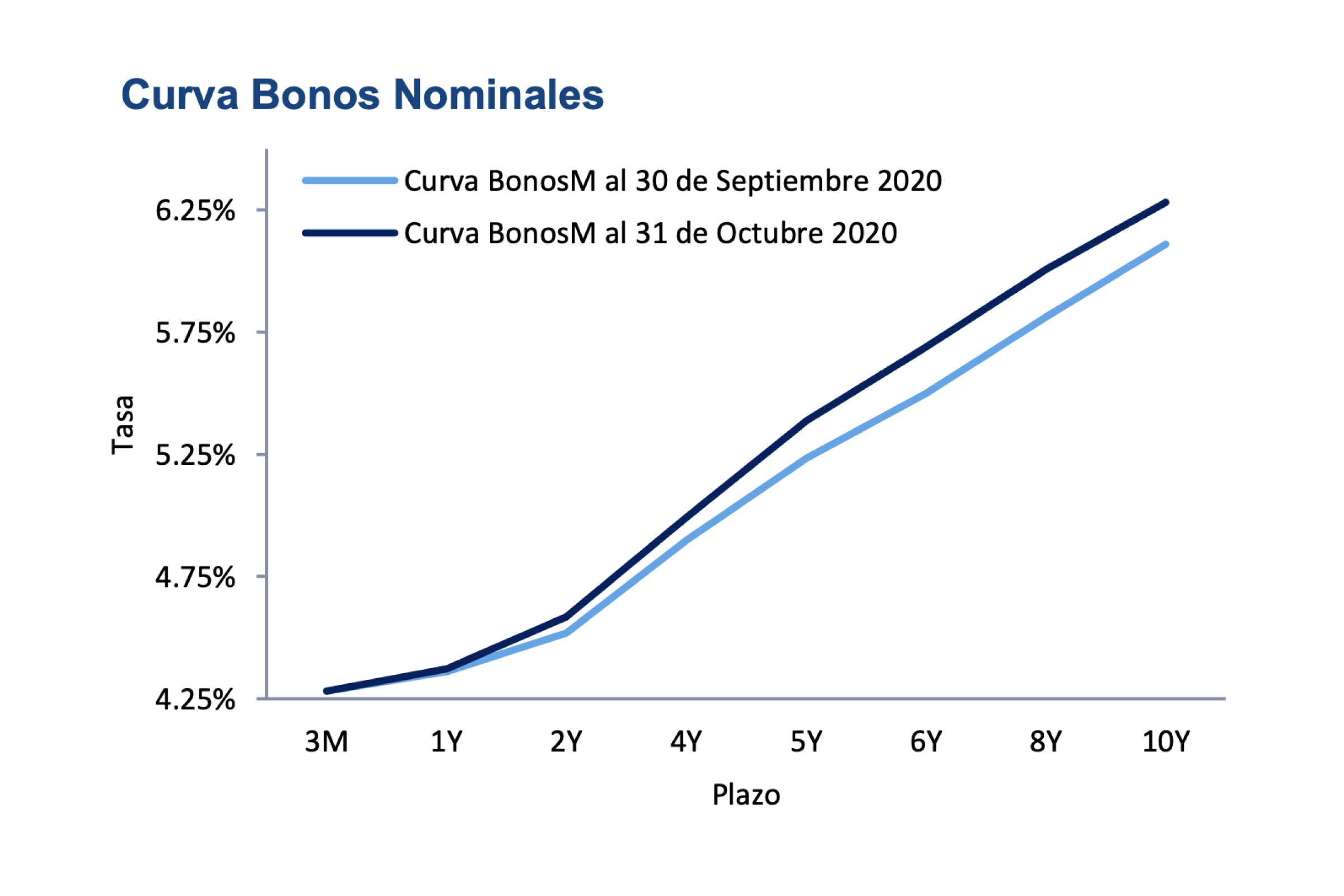

Deuda nacional

Los bonos mexicanos mantuvieron su tendencia positiva con bajas generalizadas en todos los plazos de la curva. Los bonos que se vieron mayormente beneficiados son los que tienen vencimientos más largos (5-10 años) con un recorrido de 28pb en promedio.

Dicho movimiento pudo haber sido causado por un mayor apetito por riesgo, las mayores tasas que ofrecen los bonos mexicanos y la reducción en la inflación que da espacio a más movimientos de baja.

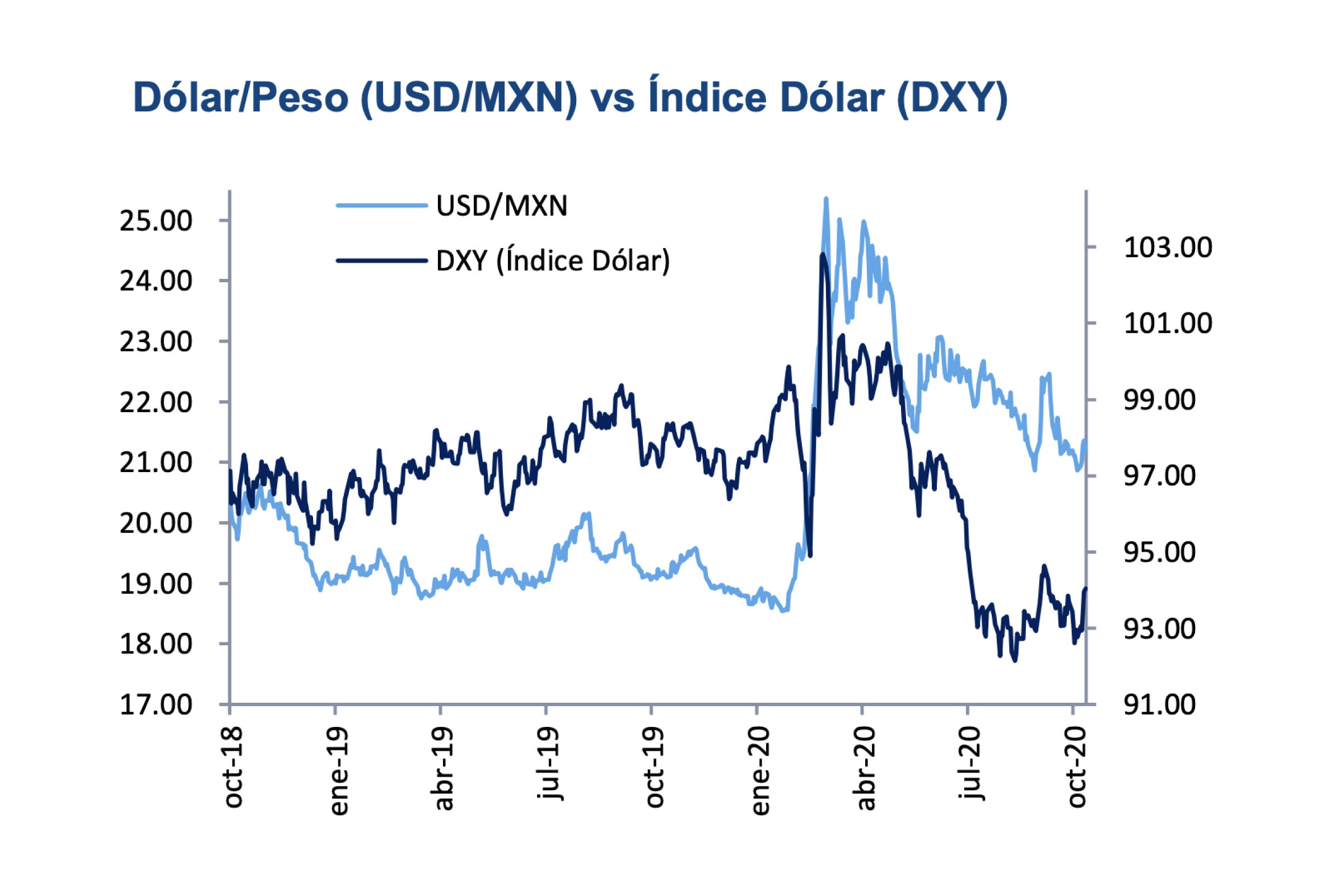

Tipo de cambio

El peso mexicano sigue con su tendencia a la baja, logrando finalizar el año por debajo de la barrera de los 20 USD/MXN. El movimiento bajista se debe en gran parte a la debilidad del dólar que tocó sus niveles mínimos en más de 2 años.

A pesar de lo anterior el peso finalizó el 2020 con una depreciación del 5% vs el dólar norteamericano.

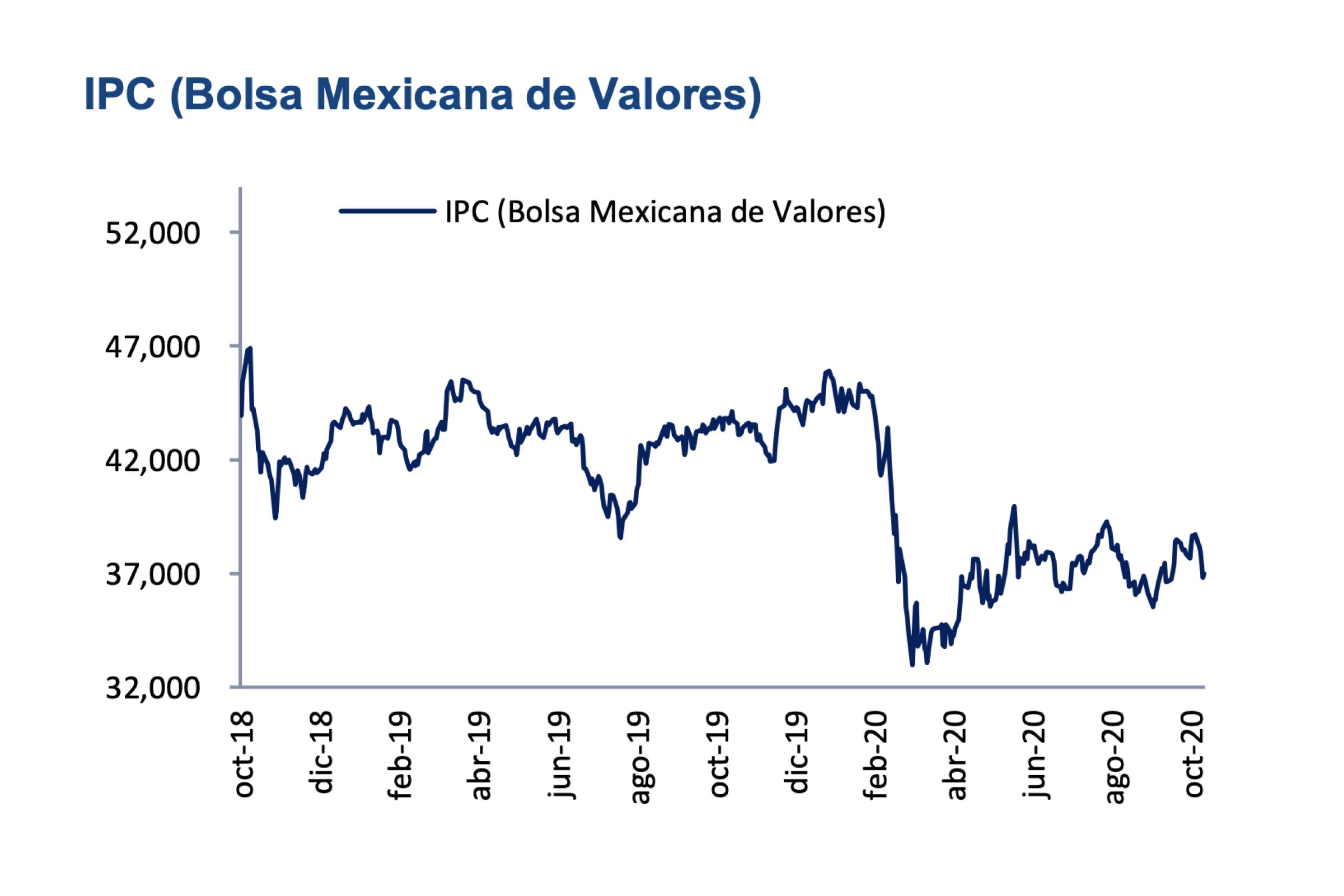

Renta variable México

La Bolsa Mexicana, en línea con el incremento en el apetito por riesgo a nivel global, y una perspectiva más positiva debido al inicio del proceso de vacunación, logró terminar el mes con un rendimiento positivo de +5.5%.

En el acumulado de 2020 la Bolsa Mexicana se repuso de las caídas registradas en febrero y terminó con un rendimiento de +1.2%.

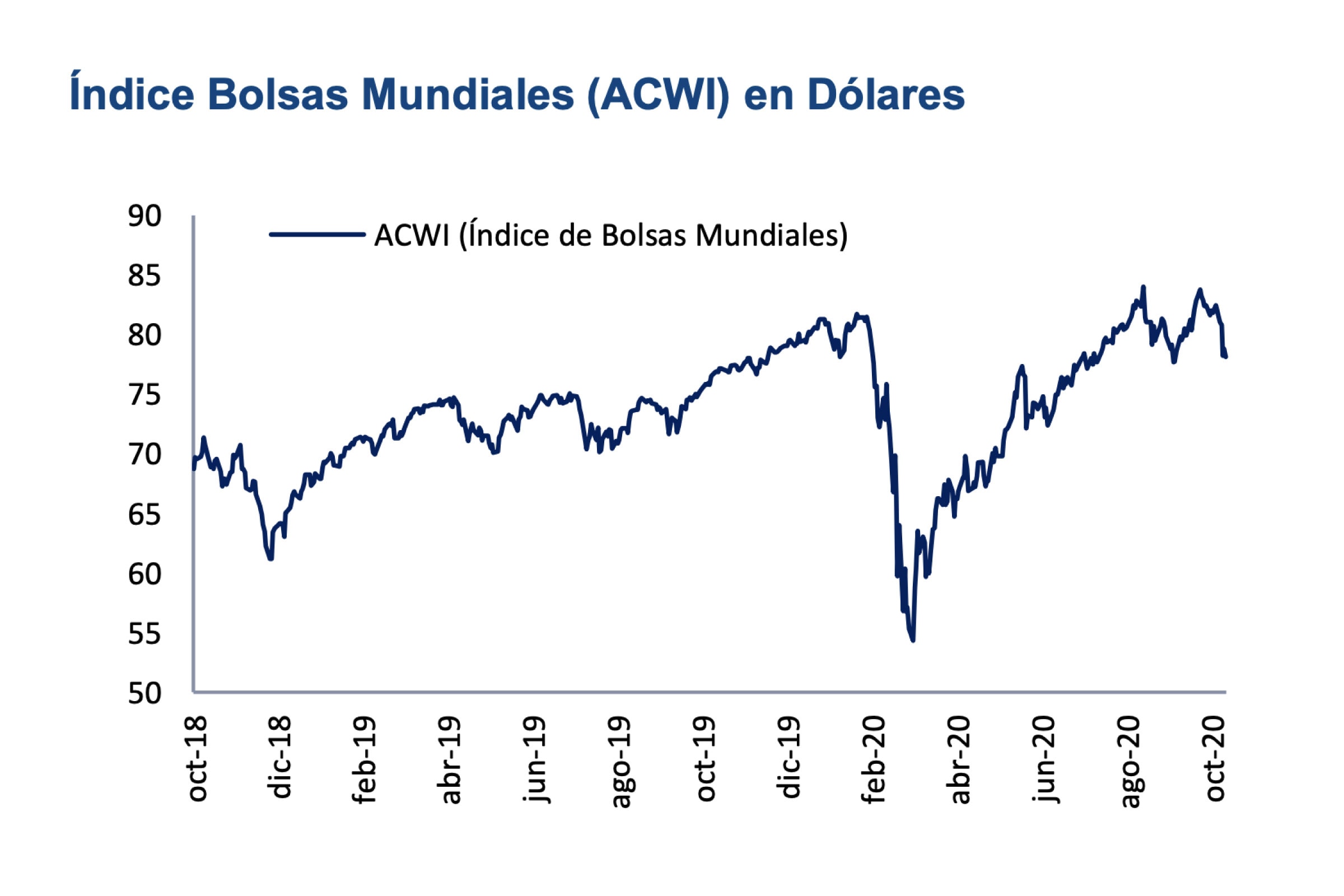

Renta variable internacional

La renta variable global impulsada por los diversos estímulos monetarios y el inicio de la campaña de vacunación contra el COVID-19 también tuvo un rendimiento positivo,

Resalta el rendimiento de países emergentes, que acumularon rendimientos durante diciembre cercanos al +7%.